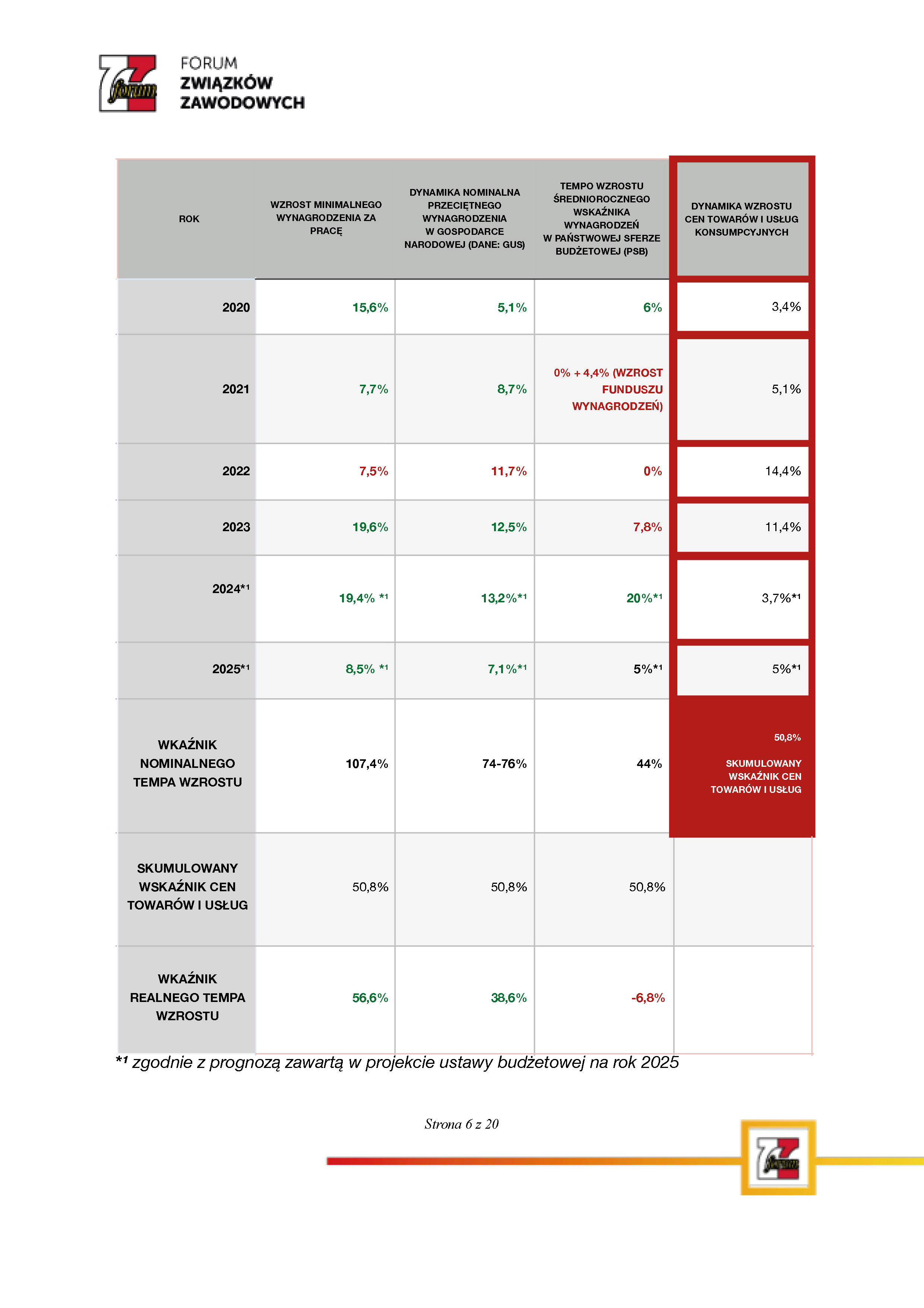

Zgodnie ze scenariuszem makroekonomicznym zawartym w Wieloletnich Założeniach Makroekonomicznych na lata 2025-2029 dynamika wzrostu cen towarów i usług konsumpcyjnych miała wynieść 3,8%. Rząd w ramach opublikowanej informacji dotyczącej wysokości średniorocznego wskaźnika wzrostu wynagrodzeń w państwowej sferze budżetowej na 2026 rok dokonał korekty prognozowanej inflacji o 0,8 punkta procentowego w dół. Można przypuszczać, że zmiana prognozy wynika z założenia, że do końca 2025 roku nie dojdzie do dwóch obniżek stóp procentowych. Warto wiedzieć, że w ujęciu 5 – letnim, tj. w latach 2020-2025 wynagrodzenia w państwowej sferze budżetowej realnie obniżyły się o około 6,8%. Należy przy tym pamiętać, że w tym samym okresie minimalne wynagrodzenie za pracę oraz dynamika wzrostu przeciętnego wynagrodzenia osiągnęły realny wzrost – kolejno o 56,6% i 38,6%. Zgodnie z WZM w roku 2026 nastąpi kontynuacja realnego wzrostu przeciętnego wynagrodzenia w gospodarce narodowej. Propozycja rządu oznacza utrzymanie płacowego status quo w państwowej sferze budżetowej co z kolei spowoduje pogłębienie erozji kadrowej i wpłynie na wydolność instytucji, urzędów, wymiaru sprawiedliwości i formacji służb mundurowych.

Propozycja minimalnego wynagrodzenia za pracę na poziomie 4806 złotych brutto to sygnał, iż strona rządowa wysokie koszty funkcjonowania przedsiębiorstw postanowiła przerzucić na najsłabiej zarabiających. Przedsiębiorcy mają prawo wyrażać niezadowolenie z wysokich kosztów utrzymania działalności, jednakże warto oprzeć się o dane:

1. godzinowe koszty pracy w Polsce wyniosły w 2024 roku 17,3 euro – Polska znajduje się na 8. miejscu pod kątem krajów o NAJNIŻSZYCH godzinowych kosztach pracy w UE (dane Eurostat, 2024);

2. w drugiej połowie 2024 roku Polska znajdowała się na 7. miejscu pod kątem krajów UE o NAJWYŻSZYCH cenach energii elektrycznej dla odbiorców niebędących gospodarstwami domowymi (dane Eurostat, 2024);

3. Polska zajęła niechlubne 1. miejsce wśród krajów UE o NAJWYŻSZYM udziale podatków i opłat płaconych przez odbiorców niebędących gospodarstwami domowymi za energię elektryczną w drugiej połowie 2024 roku (dane Eurostat, 2024).

Wysokie koszty prowadzenia działalności wynikają więc nie z „wysokich” kosztów pracy, a z niskich nakładów inwestycyjnych. Polska wciąż nie zbliża się do średniej unijnej w zakresie udziału inwestycji we wzroście gospodarczym. Mądre inwestycje gwarantują zwiększenie produktywności. Przedsiębiorcy ponoszą dziś wysokie koszty, bo taka jest cena polaryzacji i obowiązującej od wielu lat niezdolności klasy politycznej do systemowych, długofalowych reform i inwestycji, np. w zakresie energetyki. Dodatkowym elementem są wysokie koszty pozyskiwania kapitału inwestycyjnego wynikające z wysokich stóp procentowych. Podniesienie minimalnego wynagrodzenia o 140 złotych brutto nie spowoduje cudu rozwojowego. Spowoduje za to efekt propagandowy i pozwoli na polityczny oddech.

Podsumowując, propozycje strony rządowej uderzają w najsłabszych.

Rada Polityki Pieniężnej w lutym 2025 r. zadecydowała o utrzymaniu stóp procentowych na niezmienionym poziomie (stopa referencyjna od października 2023 roku wynosi 5,75%).

Przewodniczący Rady Polityki Pieniężnej, Prezes NBP, pan Adam Glapiński podczas konferencji prasowej w dniu 6 lutego 2025 r. wskazał, że stabilizacja stóp procentowych wynika z faktu, iż inflacja pozostaje stale wysoka (od kliku miesięcy kształtuje się na poziomie około 5%), a obecnie przyjęta prognoza wskazuje, że inflacja w czwartym kwartale 2025 roku, osiągnie identyczny poziom jak w końcu 2024 roku (4,8%).

Jako odpowiedni moment do głosowania w sprawie obniżki stóp procentowych Prezes NBP, pan Adam Glapiński, wskazał sytuację w której inflacja zatrzyma się, a kolejne prognozy będą wskazywały na jej spadek w kolejnych kwartałach.

Prezes NBP, pan Adam Glapiński, stwierdził że marcowa projekcja inflacji, może przynieść nowe przewidywania, ale ze względu na krótki czas do jej sporządzania, osobiście nie spodziewa się takiego scenariusza.

Odnośnie nastrojów członków RPP, Prezes NBP, pan Adam Glapiński, zakomunikował że wszyscy (poza jedną osobą) wyczekują momentu, w którym będzie można obniżać stopy procentowe, jednak w obecnej sytuacji nie ma przestrzeni na decyzje w tym zakresie.

Źródło:

Rada Polityki Pieniężnej w styczniu 2025 r. zadecydowała o utrzymaniu stóp procentowych na niezmienionym poziomie (stopa referencyjna od października 2023 roku wynosi 5,75%).

Przewodniczący Rady Polityki Pieniężnej, Prezes NBP, pan Adam Glapiński podczas konferencji prasowej w dniu 17 stycznia 2025 r. wskazał, że warunkiem rozpoczęcia debaty o cięciu stóp procentowych jest zatrzymanie inflacji oraz projekcje wskazujące na jej systematyczne obniżanie się do celu.

W listopadzie 2024 r. taki scenariusz wydawał się możliwy do zrealizowania po marcowej projekcji inflacji. Jednak w związku z uchwaleniem ustawy utrzymującej mechanizm ceny maksymalnej na energię elektryczną do końca września 2025 r., a nie do końca 2025 roku – Rada Polityki Pieniężnej obecnie opiera się na scenariuszu, w którym inflacja osiąga swój pik w pierwszym kwartale 2025 roku, następnie spada, jednak w czwartym kwartale 2025 roku znów zaczyna rosnąć.

W związku z powyższym Prezes NBP, pan Adam Glapiński podczas konferencji prasowej w dniu 17 stycznia 2025 roku stwierdził, że obecnie nie ma przestrzeni na dyskusję o ewentualnej obniżce stóp procentowych.

Źródło:

1. NBP, Ocena bieżącej sytuacji ekonomicznej w Polsce, styczeń 2025

2. NBP, Ocena bieżącej sytuacji ekonomicznej w Polsce, grudzień 2025

3. NBP, Ocena bieżącej sytuacji ekonomicznej w Polsce, listopad 2025

W dniu 15 stycznia 2025 roku Główny Urząd Statystyczny opublikował dane dotyczące wzrostu cen w 2024 roku.

Źródło:

GUS, Wskaźniki cen towarów i usług konsumpcyjnych w grudniu 2024 r.

GUS, Komunikat Prezesa Głównego Urzędu Statystycznego z dnia 15 stycznia 2024 r. w sprawie średniorocznego wskaźnika cen towarów i usług konsumpcyjnych ogółem w 2023 r.

Dużo problemów. Mało rozwiązań.

Forum Związków Zawodowych bacznie przygląda się prognozom związanym z decyzjami Rady Polityki Pieniężnej, a także działaniom strony rządowej jako głównego dysponenta polityki fiskalnej. W poprzednich latach, pomimo oczywistej „bliskości” panującej pomiędzy NBP, a stroną rządową, polityka fiskalna i monetarna nie zawsze szły pod rękę. A w zasadzie, bardzo rzadko. Aktualnie wciąż trudno postawić jednoznaczną ocenę wobec działań banku centralnego w odniesieniu do tempa i skali podnoszenia stóp.

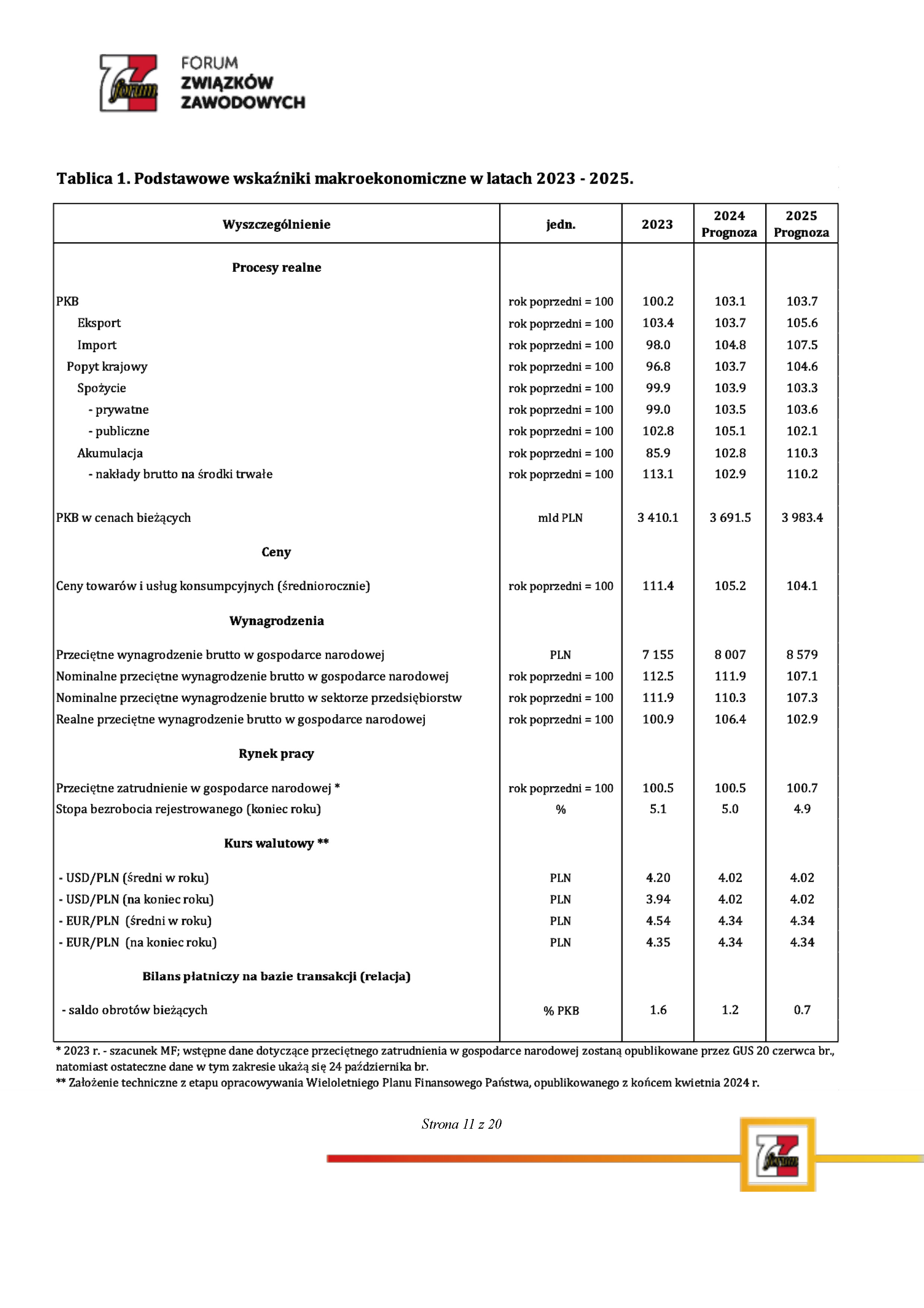

Na szersze podsumowanie bieżącego roku przyjdzie jeszcze pora. Natomiast już dziś dostępny jest docelowy kształt projektu ustawy budżetowej oraz przyjęty przez Komisję Europejską Średniookresowy Plan Strukturalno – Budżetowy na lata 2025 – 2028 czyli odpowiedź na potrzebę wyjścia Polski z procedury nadmiernego deficytu. Te dwa dokumenty wprost obrazują problemy, które dla FZZ są wyjątkowo ważne.

Kluczowe problemy.

Budżetowe „pewniaki”. Niepewność w sektorze publicznym.

Rząd, żeby sprostać wymogom związanym z wyjściem z EDP nie może obniżać podatków, zwiększać w wymiarze nominalnym kwot wynikających z programów redystrybucyjnych. Może za to odmrozić VAT na żywność i małymi krokami odmrażać ceny energii. Strona rządowa jednocześnie deklaruje dalszy wzrost inwestycji w obronność. Te z kolei mają napędzać wzrost, podobnie jak inwestycje z KPO. W ŚPSB trudno odnaleźć rozwiązania o charakterze wyraźnego odbicia po stronie inwestycji prywatnych. De facto, ciężar inwestycyjny ma spaść na szeroko rozumiany sektor publiczny.

Jednocześnie, analitycy strony rządowej, uparcie wskazują na długofalowy wpływ podwyżek w sektorze finansów publicznych w bieżącym roku, na zwiększenie popytu i tym samym, na wzrost, co w obliczu nastrojów panujących po stronie odbiorcy, czyli samych pracowników, wydaje się być tezą daleką od rzeczywistości. Należy zatem wskazać, że mówiąc o wpływie podwyżek w sektorze publicznym na wzrost, mowa o przywróceniu tegoż wpływu do sytuacji sprzed wzrostu inflacji, a nie o realnym wzroście siły nabywczej wynagrodzeń w sektorze publicznym na sam wzrost w ujęciu 5 – letnim.

Stopy procentowe: podsumowanie.

W 2023 roku średnio w okresie stopa referencyjna NBP wyniosła 6,45%, zaś w poszczególnych miesiącach jej poziom kształtował się następująco:

Ministerstwo Finansów oczekuje obniżek. Słusznie?

W wytycznych Ministerstwa Finansów dotyczących stosowania jednolitych wskaźników makroekonomicznych będących podstawą oszacowania skutków finansowych projektowanych ustaw (Aktualizacja – październik 2024 r.) przyjęto, że stopa referencyjna NBP w 2025 r. średnio w okresie będzie kształtowała się na poziomie 5,38%. Jest to założenie oparte na oczekiwaniach rynkowych (ankieta Refinitiv VII’24). Zatem Ministerstwo Finansów w ww. wytycznych zakłada cięcie stóp procentowych przez NBP średnio w 2025 r. o 37 punktów bazowych (pb.).

NBP w w listopadowej projekcji inflacji na 2025 rok przyjął dwa scenariusze:

1. dalszego zamrożenia cen nośników energii dla gospodarstw domowych, w którym inflacja kształtuje się na poziomie:

– 5,3% w I kwartale 2025 r.,

– 5,1% w II kwartale 2025 r.,

– 3,5% w III kwartale 2025 r.,

– 3,4% w IV kwartale 2025 r.,

2. uwolnienia cen nośników energii dla gospodarstw domowych, w którym inflacja kształtuje się na poziomie:

– 6,6% w I kwartale 2025 r.,

– 6,3% w II kwartale 2025 r.,

– 4,7% w III kwartale 2025 r.,

– 4,7% w IV kwartale 2025 r.

Średni poziom inflacji w 2025 roku zgodny z pierwszym scenariuszem: 4,3%.

Średni poziom inflacji w 2025 roku zgodny z drugim scenariuszem: 5,6%.

Średnia wynikająca z przyjętych przez NBP scenariuszy: 4,95%.

Założenie Ministerstwa Finansów zawarte w ŚPSB na lata 2025-2028: 5%.

Komentarz: w związku z uchwaleniem w Sejmie ustawy o zmianie ustawy o środkach nadzwyczajnych mających na celu ograniczenie wysokości cen energii elektrycznej oraz wsparciu niektórych odbiorców w 2023 roku oraz w 2024 roku oraz niektórych innych ustaw, która dotyczy przedłużenia na 2025 rok działań osłonowych mających ochronić gospodarstwa domowe przed wzrostem rachunków za energię elektryczną obecnie możliwy wydaje się do zrealizowania scenariusz, który zakłada niższe poziomy inflacji w poszczególnych kwartałach 2025 r. Należy jednak wziąć pod uwagę szczegóły zawarte w ustawie, jej odbiór społeczny, przebieg debaty publicznej i korelację z oczekiwaniami po stronie konsumenta. Znaczącą rolę może odegrać efekt psychologiczny, podsycany w ramach polaryzacji w debacie publicznej. Ten element z kolei może być wzięty pod uwagę przez Radę Polityki Pieniężnej jako przesłanka do niepodejmowania decyzji o cięciach stóp.

Co jeszcze może mieć wpływ na decyzje RPP w II kwartale 2025 roku?

Należy jednak wziąć pod uwagę, że na poziom inflacji w 2025 r. mogą wpłynąć również inne czynniki, takie jak eskalacja działań wojennych w Ukrainie czy konflikty handlowe pomiędzy Unią Europejską a Stanami Zjednoczonymi. Niepewność w ww. kwestiach wzmacnia przejęcie urzędu prezydenta Stanów Zjednoczonych przez Donalda Trumpa. Nominacja Trumpa może spowodować również zmiany oczekiwań wobec Systemu Rezerwy Federalnej (FED) oraz ponowne zacieśnienie polityki monetarnej. Tym bardziej, iż Donald Trump w ostatnim czasie sugerował wyraźną niechęć wobec szefa FED.

Niepewność po stronie EBC i FED.

Porównując sytuację w Polsce, strefie euro i Stanach Zjednoczonych należy zaznaczyć, że Europejski Bank Centralny (EBC) oraz FED zdecydowały się rozpocząć cykl cięć stóp procentowych w 2024 r. EBC dokonał cięć trzykrotnie w br., zaś FED dwukrotnie. Obecnie poziom stopy depozytowej EBC wynosi 3,25%, a przedział stopy funduszy federalnych mieści się w zakresie 4.5% – 4.75%.

Tabela 1. Porównanie stóp procentowych NBP, EBC, FED w 2024 r.

|

NBP |

01.01. – aktualnie |

01.01. – aktualnie |

01.01. – aktualnie |

|

stopa referencyjna NBP |

5,75% |

5,75% |

5,75% |

|

EBC |

12.06. – 17.09. |

18.09. – 22.10. |

23.10. – aktualnie |

|

stopa depozytowa EBC |

3,75% |

3,50% |

3,25% |

|

FED |

01.01. – 17.09. |

18.09. – 06.11. |

06.11. – aktualnie |

|

przedział stopy funduszy federalnych |

5,25% – 5-50% |

4,75% – 5,00% |

4,50% – 4,75% |

Stopy procentowe zarówno EBC, jak i FED w dalszej perspektywie mogą spadać jednak wolniej niż zakładały przewidywania rynkowe. Isabel Schnabel, Członkini Zarządu EBC, wskazuje na konieczność stopniowego cięcia stóp procentowych oraz stwierdza – „przestrzegałabym przed posuwaniem się za daleko, czyli na terytorium akomodacyjne. Nie sądzę, że byłoby to właściwe z dzisiejszej perspektywy”. Dane dotyczące wzrostu płac negocjowanych w strefie euro w III kwartale 2024 r. o 5,4% r/r (w Niemczech 8,8% r/r) również studzą oczekiwania wobec szybkiego tempa kolejnych cięć.

W protokole z listopadowego posiedzenia Federalnego Komitetu Otwartego Rynku uwidacznia się ostrożne podejście do dalszych obniżek stóp procentowych. Porównywanie polityk monetarnych poszczególnych trzech banków centralnych ma charakter ogólny, choć determinujący wykonalność oczekiwań Ministerstwa Finansów w stosunku do decyzji RPP. Pierwszej możliwej obniżki stóp można spodziewać się na początku II lub III kwartału 2024 r. tj. po analizie skutków zmiany władzy w USA, która to z kolei może mieć wpływ na ceny surowców i sytuację w Ukrainie.

Rząd w sposób wyraźny, na łamach projektu ustawy budżetowej na 2025 rok wskazywał na potrzebę rozpoczęcia cyklu obniżek stóp przez RPP rozumianych jako warunek do realizacji ścieżki makroekonomicznej w 2025 roku i latach kolejnych. Realizacja ścieżki makroekonomicznej w kolejnych latach ma zasadnicze znaczenie dla wyjścia z EDP, gdyż oznacza wzrost po stronie dochodowej. Należy jednak pamiętać, iż wyjście z EDP oznacza również ograniczenie wydatków, co z kolei może wpłynąć na hamowanie wzrostu (poprzez wzrost cen a tym samym ograniczenie popytu) a więc i na utrzymanie wariantów bardziej konserwatywnych w zakresie polityki monetarnej.

Co to oznacza dla świata pracy? Podsumowanie.

Opracowali

Grzegorz Sikora

Izabela Koszczyńska